(Muitas) reformas, mas não agora

Os complexos e conturbados contextos nacional e internacional, entretanto, desautorizam tratar, no presente, de reformas mais substantivas.

Clique aqui e escute a matéria

Não são poucos os que creem que já temos uma crise fiscal contratada para os próximos anos. Essa tese é ancorada em muitas evidências, notadamente o crescente aumento da dívida pública como proporção do PIB.

A crise fiscal, contudo, não é fenômeno isolado. Ela se entrelaça com severas disfuncionalidades do Estado brasileiro, que demandam complexas reformas: os desequilíbrios institucionais, os processos administrativos, legislativos e judiciais, os procedimentos decisórios no âmbito dos Poderes da República, os limites da ação econômica do Estado, o federalismo fiscal, o serviço público, a governança orçamentária e financeira, o gasto público (especialmente, a previdência e os programas de assistência social) e, como trata este artigo, o sistema tributário.

A atabalhoada aprovação da reforma na tributação do consumo, por meio da Emenda Constitucional nº 132, de 2023, ignorou as dificuldades para implementá-la. As regras processuais são inexistentes ou claudicantes, a ponto de motivar agora a elaboração de uma nova proposta de emenda constitucional para sanar essa deficiência. O Comitê Gestor dos tributos criados foi instalado sem a polêmica participação dos Municípios, o que, em tese, o inviabiliza.

Ainda não se conhecem as alíquotas aplicáveis aos tributos e suas repercussões sobre as receitas dos Estados e Municípios, e a carga tributária de contribuintes específicos. Segue indefinida a fonte de financiamento dos vultosos fundos criados para cooptar os Estados. De resto, suas consequências em termos de centralização política e econômica podem acentuar as disparidades regionais e debilitar a Federação.

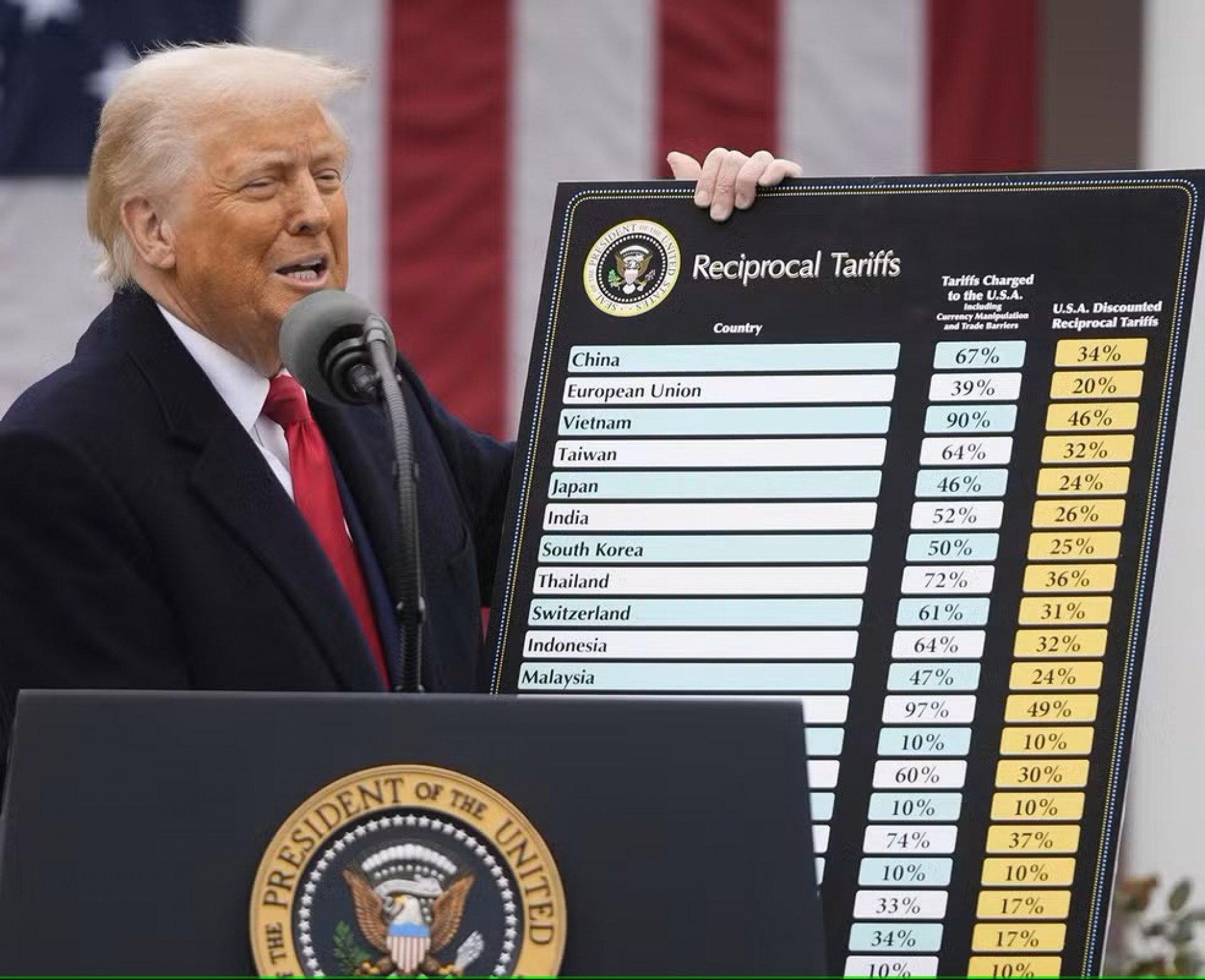

Para agravar, várias iniciativas vêm concorrendo para a degradação do sistema tributário, como a desarrazoada limitação à compensação de créditos tributários, a assimetria entre tratamento remuneratório dispensado aos depósitos judiciais e aos tributos em atraso, o desvio de finalidade na utilização do IOF para fins arrecadatórios, o restabelecimento do tendencioso voto de qualidade no contencioso administrativo tributário, a aprovação da fantasiosa Lei nº 15.079, de 2024, que, ao implementar o chamado Pilar 2 da OCDE, pretende tributar grupos multinacionais por lucros auferidos inclusive fora do País, o que servirá de pretexto para novos tarifaços do governo Trump.

Os complexos e conturbados contextos nacional e internacional, entretanto, desautorizam tratar, no presente, de reformas mais substantivas. Corre-se o risco de tornar pior o que já é ruim.

Everardo Maciel, consultor e ex-secretário da Receita Federal