PIS Pasep de quem trabalhou em 2023 poderá ser antecipado; saiba mais

Governo Federal está buscando uma revisão da decisão do Tribunal de Contas da União (TCU), que determinou a antecipação do pagamento do PIS/Pasep

O governo de Luiz Inácio Lula da Silva (PT) está buscando uma revisão da decisão do Tribunal de Contas da União (TCU) que determinou a antecipação do pagamento do abono salarial, conhecido como PIS/Pasep.

Desde o governo Bolsonaro, esse benefício é concedido dois anos após o direito ser adquirido, porém, o TCU estabeleceu que deveria ser pago um ano após a obtenção do direito.

Segundo o recurso, obtido pelo portal O Globo, a União expressou uma discordância "veemente" em relação à decisão da Corte de contas sobre o timing em que a despesa deve ser incluída na Lei Orçamentária Anual (LOA).

O documento alerta para o impacto significativo de R$ 30 bilhões em 2025 decorrente do pagamento antecipado, o que pode reduzir o espaço para investimentos e para as despesas operacionais do governo no próximo ano.

De acordo com a Lei de Diretrizes Orçamentárias (LDO) para o próximo ano, o orçamento já se encontra ajustado.

Será necessária uma obtenção de receitas extras de aproximadamente R$ 50 bilhões para que o governo alcance a meta fiscal revisada, que visa um resultado equilibrado (receitas equivalentes às despesas).

O recurso também argumenta que, devido à complexidade na identificação do direito ao benefício, o pagamento antecipado pode resultar na inscrição de restos a pagar, o que vai contra o princípio da anualidade orçamentária e da gestão fiscal responsável, conforme determinado pelo próprio TCU.

Além disso, o governo ressalta que o pagamento do benefício dois anos após a obtenção do direito não traz prejuízo ao trabalhador, pois ele recebe o benefício com o valor do salário mínimo já atualizado.

Em 2024, por exemplo, está sendo pago o abono salarial para quem trabalhou com carteira assinada em 2022. Caso seja confirmada a antecipação, existe a possibilidade do PIS/Pasep de quem trabalhou em 2023 ser antecipado para este ano.

Vale ressaltar que apesar da determinação do TCU pra antecipar, o governo entrou com recurso. Portanto, ainda não há uma decisão final sobre a antecipação.

Continue acompanhando a matéria para entender tudo sobre a discussão.

ENTENDA

Em março, o plenário do TCU deliberou que o abono do PIS, conhecido como o 14º salário concedido a trabalhadores formais com renda de até dois salários mínimos, deveria ser efetuado no ano seguinte à obtenção do benefício.

O debate teve início em 2021, quando o governo de Jair Bolsonaro modificou a norma de pagamento do abono, que atualmente é realizado dois anos após a obtenção do benefício. Isso significa que um trabalhador que adquire o direito em 2024 receberia o benefício em 2026.

Contudo, o TCU determinou que o pagamento fosse realizado no ano seguinte, ou seja, em 2025. Consequentemente, segundo a decisão do TCU, o governo teria que efetuar dois pagamentos no próximo ano, acarretando um impacto financeiro de cerca de R$ 30 bilhões.

Anteriormente, metade do pagamento era feita no ano seguinte ao reconhecimento do direito, enquanto a outra metade era paga no ano subsequente.

ARGUMENTOS DO GOVERNO

A Casa Civil e os Ministérios da Fazenda, Planejamento e Trabalho solicitaram a revisão de dois pontos específicos na decisão do TCU: um referente ao calendário do abono e outro relacionado a uma interpretação sobre a reserva de contingência estabelecida no orçamento.

Em relação ao abono, argumentam que o método atual de pagamentos é o mais apropriado, mesmo que mais demorado.

"Não há que se falar em irregularidade da atual sistemática de programação orçamentária do abono salarial", relata o documento.

No recurso apresentado, a União destacou que a identificação dos beneficiários é um processo complexo, que passa por várias etapas, a fim de evitar pagamentos indevidos.

O calendário de pagamento de cada ano é determinado pelo Conselho Deliberativo do Fundo de Amparo ao Trabalhador (Codefat).

A identificação dos direitos adquiridos em 2023 ocorrerá entre outubro de 2024 e janeiro de 2025, período em que se espera que a Lei Orçamentária Anual (LOA) de 2025 já esteja aprovada.

O documento ressalta que, caso a decisão fosse integralmente cumprida, seria necessário incorporar ao Orçamento em vigor todo o valor resultante do processo de habilitação referente a 2023, cujas informações ainda estão sendo processadas.

Isso representaria uma suplementação de cerca de R$ 30,036 bilhões no orçamento deste ano, que já está em execução.

A Secretaria de Orçamento Federal (SOF) do Ministério do Planejamento também destaca o impacto sobre o Orçamento de 2025.

"A inclusão de mais de R$ 30 bilhões de despesas obrigatórias relativas ao abono salarial na LOA de 2025 ocasionará em redução de igual montante nas despesas discricionárias. Tal compressão de despesas discricionárias poderá gerar o sub-financiamento do custeio dos órgãos e entidades da administração pública, inclusive no corte de importantes programas sociais e de manutenção do patrimônio da administração pública."

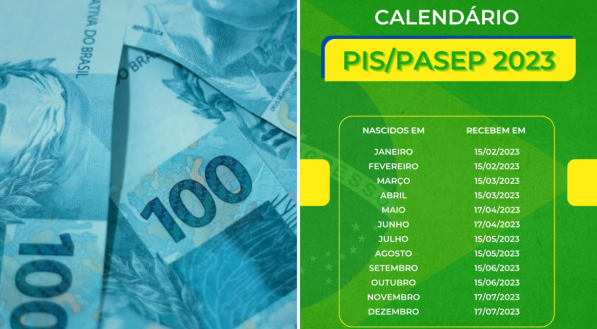

CALENDÁRIO DE 2024

Este ano, o cronograma de pagamento do abono referente a 2022 abrange os meses de fevereiro a agosto, contemplando mais de 24 milhões de trabalhadores, com um custo total de R$ 27 bilhões.

"O calendário de pagamento encontra-se em andamento e até o momento foram disponibilizados para saque um montante de R$ 8.901.216.560,00 para um total de 8.224.630 de trabalhadores.", informa o governo.

O recurso destaca a complexidade na identificação dos direitos, apontando que isso pode resultar na inclusão de restos a pagar, afetando o princípio da anualidade orçamentária e da gestão fiscal responsável, conforme observado pelo TCU.

O governo também contesta a interpretação do TCU sobre a reserva de contingência, discordando da classificação dessa reserva como despesa primária, argumentando que a LDO de 2024 previa a possibilidade de classificá-la como financeira.

Segundo a decisão do TCU, pelo menos 50% das reservas deveriam ser destinadas a despesas primárias, o que poderia prejudicar órgãos e projetos em curso, de acordo com os ministérios que solicitam a revisão da decisão.

O governo ressalta que a LRF delega à LDO a regulamentação do uso da reserva, destinada a abrir créditos adicionais para eventos fiscais não previstos. No entanto, argumenta que a interpretação do TCU não especifica claramente como calcular essa parcela.

Há incerteza se apenas a reserva de contingência calculada com base na Receita Corrente Líquida deve ser considerada ou se o percentual deve ser aplicado a todas as reservas de contingência, incluindo aquelas constituídas com receitas próprias e vinculadas, e destinadas a programas específicos.

O impacto seria menor no primeiro caso, conforme o PLOA de 2024, totalizando pelo menos R$ 1,5 bilhão. No segundo cenário, o valor chegaria a R$ 47,3 bilhões, correspondente a 26,6% de todas as despesas discricionárias previstas no orçamento de 2024.

“Resultaria na paralisação imediata de grande parte das políticas públicas executadas pela União”, argumenta o recurso.

O governo argumenta que a solução proposta pelo tribunal antecipa um problema que teme, o comprometimento de outras despesas primárias em caso de eventos imprevistos.

“Em relação ao risco de descumprimento das regras fiscais vigentes, também mencionado no Relatório, convém recordar que já existem instrumentos de correção que podem – e devem – ser acionados quando as avaliações bimestrais demonstrarem tal necessidade”, informa o documento.

Fonte: O Globo